下の記事記事にはアフィリエイトプログラムを利用しての商品のご紹介が含まれます。本記事を経由しサービスのお申し込みや商品のご購入をした場合、サービスや商品の提供元の企業様より報酬を受け取る場合がございます。

債務整理とは、借金の返済負担を見直すために行う法的手続きです。任意整理・個人再生・自己破産などの方法があり、状況に応じて解決方法が異なります。 この記事では、それぞれの違い・メリット・デメリット・費用相場をわかりやすく比較し、自分に合った方法を見極めるためのポイントを解説します。

また、「借金はいくら減るのか」「ブラックリストは何年続くのか」といった疑問についても解説します。

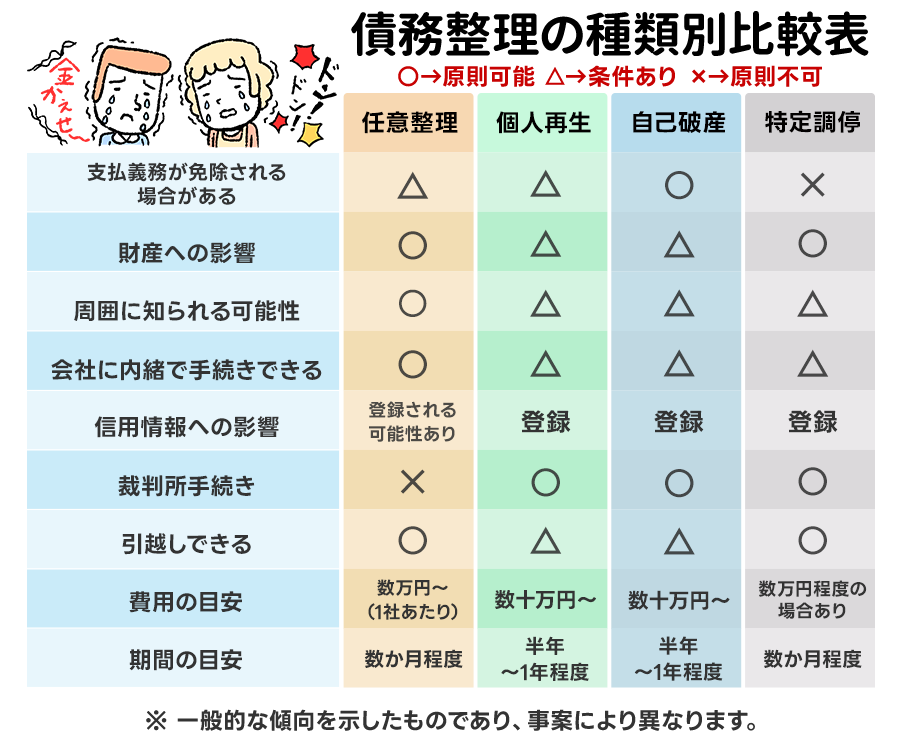

債務整理には任意整理・個人再生・自己破産・特定調停の4種類があります。

減額の目安やブラックリスト期間、家を残せるかどうか、費用相場などの違いを一覧で比較します。

| 比較項目 | 任意整理 | 個人再生 | 自己破産 | 特定調停 |

|---|---|---|---|---|

| 借金はどこまで減る?(減額の目安) | 将来利息のカットを目指すケースが多く、元本は大きく減らない場合があります。 | 条件によって元本を圧縮できる可能性があります(圧縮幅は事情により異なります)。 | 免責(返済義務の免除)が認められることを目指す手続きです(裁判所の判断によります)。 | 将来利息のカットを目指すことが多く、元本の大幅な減額は難しい場合があります。 |

| ブラックリスト(信用情報)への影響は? | 信用情報に登録される可能性あり(期間目安:約5年程度)。 | 信用情報に登録される可能性あり(期間目安:約5〜10年程度)。 | 信用情報に登録される可能性あり(期間目安:約5〜10年程度)。 | 信用情報に登録される可能性あり(期間目安:約5年程度)。 |

| 家や車は残せる?(財産への影響) | 生活状況や契約内容によっては、残せる場合があります(担保の有無などで異なります)。 | 住宅ローン特則など条件を満たせば家を残せる場合あり。 | 財産状況によっては、一定以上の財産が処分対象となる場合があります。 | 原則残せる(手続き内容による)。 |

| 家族・職場にバレる? | 手続きの進め方次第で可能性は抑えやすい。 | 官報掲載あり。郵送物などで気づかれる可能性も。 | 官報掲載あり。状況によっては影響が出る場合も。 | 裁判所手続きのため、時間確保や書類対応が必要。 |

| 費用相場はいくら? | (目安)1社あたり数万円程度+報酬など(事務所・内容により異なります)。 | (目安)30〜60万円前後(内容・地域で異なる)。 | (目安)20〜50万円前後(手続き内容で異なる)。 | (目安)申立費用は数千円〜。専門家依頼で費用増。 |

| 手続きの難易度・期間 | 比較的スムーズ(交渉中心)。 | 書類・裁判所対応が多く、やや複雑。 | 書類・裁判所対応が多く、状況で変動。 | 自分で進めることも可能だが、負担は大きめ。 |

| 向いている人(目安) | 安定収入あり 利息を止めて返済を現実的にしたい人。 |

家を守りたい 住宅を維持しつつ減額したい人。 |

返済が困難 返済の見込みが立たない人。 |

費用を抑えたい 時間を確保でき、費用を抑えたい人。 |

※上記は一般的な目安です。借入状況や契約内容、手続きの進め方により結果や期間は変わります。詳細は専門家へ相談のうえ確認してください。

借金の減額幅やブラックリストの登録期間は、借入額や収入状況、選択する手続きによって異なります。

どれが合うか迷うなら、無料相談で方向性だけ確認するのが早いです。

任意整理とは、裁判所を通さずに債権者と交渉し、将来利息のカットや返済条件の見直しを目指す手続きです。借金の元本そのものが大きく減額されるケースは多くありませんが、毎月の返済負担を軽減できる可能性があります。

任意整理を行うと、信用情報機関に一定期間登録される可能性があります。登録期間や影響の程度は契約状況などにより異なります。

任意整理の費用は、依頼する事務所や借入先の件数によって異なります。一般的には、1社あたり数万円程度が目安とされることが多く、借入先が複数ある場合はその分費用が加算される場合があります。

分割払いに対応している事務所もあるため、事前に総額や支払方法を確認することが大切です。借金の総額や返済期間によっても費用は変わるため、複数の事務所を比較することも重要です。

任意整理は、安定した収入があり、将来利息を抑えながら無理のない返済を続けたい方に向いている手続きです。住宅や車などの財産を処分せずに解決を目指したい場合にも検討されることがあります。また、自己破産までは避けたいと考えている方にも選択肢となることがあります。

個人再生とは、裁判所を通じて借金の返済計画を立て、返済負担の軽減を目指す手続きです。状況によっては借金が大幅に圧縮される可能性があり、住宅ローン特則を利用できる場合は自宅を維持しながら手続きを進められることがあります。

個人再生を行うと、信用情報に一定期間登録される可能性があります。登録期間や影響の程度は、契約状況や手続き内容などにより異なります。

個人再生は裁判所を通す手続きのため、任意整理より費用が高くなる傾向があります。費用は事務所や手続き内容によって異なりますが、見積りの段階で「総額」「分割の可否」「追加費用の有無」を確認しておくと安心です。

住宅ローン特則を利用する場合は、状況によって追加の手続きや費用が発生することもあります。

個人再生は、安定した収入があり、返済を継続できる見込みがある方に向いている手続きです。特に、住宅ローン特則を利用できる場合は、自宅を維持しながら返済負担の軽減を目指したい方の選択肢となることがあります。

自己破産とは、裁判所に申立てを行い、返済義務の免除(免責)を目指す手続きです。返済が困難な場合の選択肢とされることが多く、一定の条件を満たせば借金の返済義務が免除される可能性があります。

自己破産を行うと、信用情報に一定期間登録される可能性があります。登録期間や影響の範囲は契約状況や個別事情によって異なります。

自己破産の費用は、手続きの種類(同時廃止事件か管財事件か)や財産状況によって異なります。事務所ごとに報酬体系が異なるため、総額や追加費用の有無を事前に確認することが重要です。

自己破産は、継続的な返済が難しく、生活再建を優先したい方に向いている手続きです。収入が不安定で他の手続きでは解決が難しい場合に検討されることがあります。

特定調停とは、簡易裁判所を通じて債権者と返済条件の見直しを行う手続きです。裁判所が間に入って話し合いを進める点が特徴で、将来利息のカットや分割返済の調整が図られる場合があります。

特定調停を行うと、手続き内容により信用情報に一定期間登録される可能性があります。登録期間や影響の程度は契約状況などによって異なります。

特定調停は、裁判所への申立費用自体は比較的低額とされています。ただし、専門家へ依頼する場合は別途報酬が発生します。総額や支払方法は事前に確認しておくことが大切です。

特定調停は、費用をできるだけ抑えたい方や、自分で書類作成や出廷に対応できる方に向いている手続きです。元本の大幅な減額よりも、返済条件の見直しを重視する場合に検討されることがあります。

債務整理は、返済が完全に行き詰まってからではなく、早めに検討することが重要。延滞が続くと利息や遅延損害金が増え、選択肢が限られる場合があります。

相談から解決までの一般的な流れをまとめました。

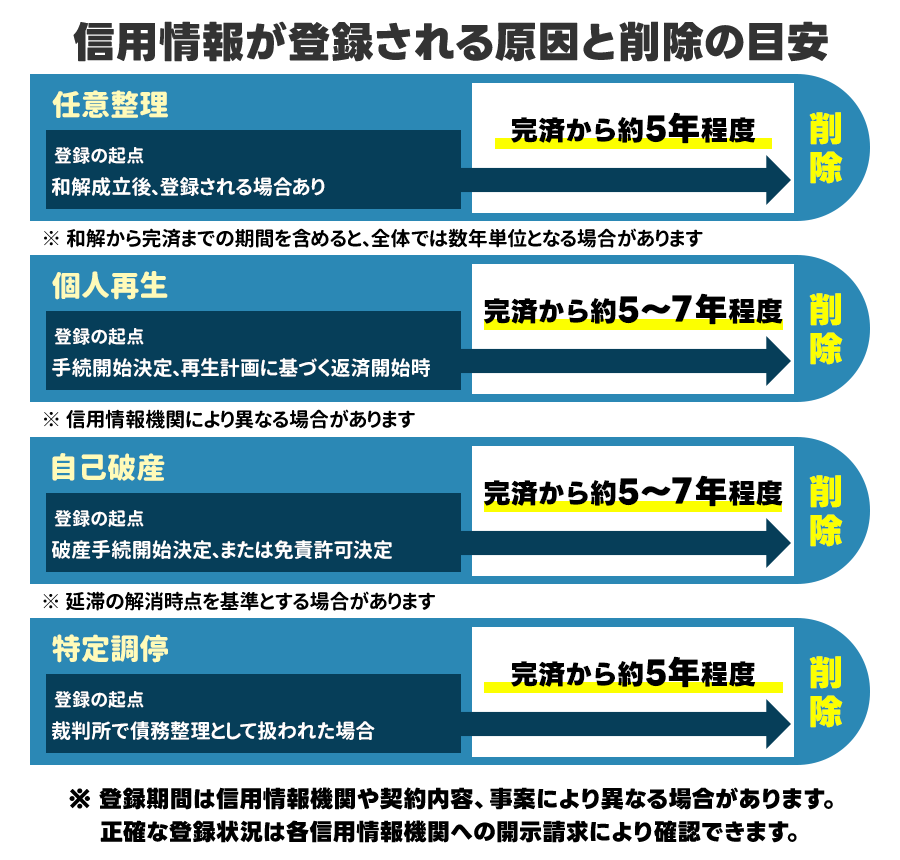

債務整理をすると、信用情報機関に事故情報として登録される可能性があります。

いわゆる「ブラックリスト」と呼ばれる状態です。登録期間は手続きの種類や契約状況によって異なりますが、一定期間はクレジットカードやローンの利用が難しくなる場合があります。

| 手続き | 登録期間の目安 | 補足 |

|---|---|---|

| 任意整理 | 約5年程度 | 契約状況により前後する場合があります |

| 個人再生 | 約5〜10年程度 | 信用情報機関により異なる場合があります |

| 自己破産 | 約5〜10年程度 | 手続き内容により異なる場合があります |

| 特定調停 | 約5年程度 | 状況により前後する場合があります |

登録期間は信用情報機関や契約状況により異なります。

登録期間の目安を確認したら、次は「いつからクレジットカードやローンを利用しやすくなるのか」が気になるところです。信用情報の状態によって、再利用のしやすさは変わる場合があります。

以下に一般的な目安をまとめました。

審査が厳しくなる可能性があります。

収入・勤務状況などで結果が変わります。

審査基準は各社で異なり、必ず通るとは限りません。

※上記は一般的な目安であり、必ず取得できることを保証するものではありません。状況により異なります。

債務整理に伴い、信用情報に影響が生じる場合があります。影響の有無や期間は個別事情によって異なります。まずはご自身の信用情報の状態を確認することが大切です。

信用情報の影響が不安な方は、先に最短の回復ルートを相談で確認

債務整理の費用は、手続きの種類や借入件数、依頼する事務所の報酬体系によって異なります。事前に目安を把握しておくことで、無理のない相談につなげやすくなります。

| 手続き | 費用の目安 | 補足 |

|---|---|---|

| 任意整理 | 1社あたり数万円程度 | 借入先の件数により変動する場合があります |

| 個人再生 | 数十万円程度 | 住宅ローン特則利用で追加費用の可能性があります |

| 自己破産 | 内容により異なる | 同時廃止・管財などで差が出る場合があります |

| 特定調停 | 比較的低額 | 専門家へ依頼する場合は別途費用が発生します |

※費用は事務所・地域・事案内容により異なる場合があります。事前に総額・分割の可否・追加費用の有無を確認しましょう。

債務整理の費用は手続きや状況によって異なりますが、事前に目安を知っておくことで不安は軽減できます。まずは総額や支払方法について確認し、自分にとって無理のない解決方法を選ぶことが大切です。

以下では、債務整理に対応している事務所を比較できるようまとめています。

債務整理では、弁護士と司法書士で対応できる範囲や手続きの進め方に違いがあります。借入金額や手続きの種類によって適切な相談先が異なるため、事前に確認しておくことが大切です。

借入金額や手続きの内容により適切な相談先は異なります。詳細は各専門家にご確認ください。

借入総額が大きい場合や裁判所手続きを予定している場合は弁護士、比較的少額の任意整理であれば司法書士も選択肢となります。状況に応じて適切な専門家を選ぶことが重要です。

以下では、債務整理に対応している事務所を比較できるようまとめています。

下の記事記事にはアフィリエイトプログラムを利用しての商品のご紹介が含まれます。本記事を経由しサービスのお申し込みや商品のご購入をした場合、サービスや商品の提供元の企業様より報酬を受け取る場合がございます。

債務整理(任意整理・個人再生・自己破産)に対応している事務所を五十音順で掲載しています。

借入金額や手続きの種類により適切な相談先は異なるため、対応範囲や相談方法を確認したうえで検討することが大切です。また、債務整理を依頼する際は、対応できる手続きの範囲や借入金額の上限を確認しておくことが重要です。

司法書士

債務整理の中でも需要の高い任意整理に力を入れており、任意整理の際の減額報酬が発生しません。解決実績3,500件以上の経験豊富な司法書士が対応します。

弁護士

元裁判官の弁護士が任意整理・個人再生・自己破産などに対応。状況に応じた方針を検討し提案しています。弁護士だけでなく事務職員も借金問題に詳しいため、事務所一丸となってサポートします。

司法書士

闇金被害や違法業者の対応が得意なベテラン司法書士が代表の司法書士法人。債務整理の相談にも対応し、手続きの内容や流れを分かりやすく説明してくれます。LINEでの相談にも対応しています。

司法書士

過払い金請求で実績がある杉山事務所は債務整理にも強い司法書士法人です。借金問題の相談は何度でも無料。遠方にお住まいの方や事務所に行くのが困難な方は出張相談も無料。手続きの見通しを丁寧に案内しています。

司法書士

経験豊富な司法書士が債務整理の相談に対応。債務整理専用ダイヤルやLINE相談窓口を設け、納得いくまで専門家に相談できます。わかりやすい料金体系と柔軟な相談体制が魅力です。

弁護士

借金相談、債務整理に力を入れており、任意整理から自己破産まで対応しています。闇金対応にも強く、事情に応じた進め方を整理し提案しています。

弁護士

問い合わせ。相談が27万件以上実績があり、債務者への説明も的確で丁寧です。どの方法がもっとも良いのかを納得がするまで相談することができます。

弁護士

借金問題や債務整理の分野で受任件数7,000人以上の実績を誇る、信頼と経験豊富な法律事務所。土日の問い合わせにも最大限対応。相談しやすい環境づくりに配慮しています。

司法書士

債務整理の費用が比較的安いことが特徴の司法書士事務所。司法書士歴27年を超える豊富な経験で債務整理に関する相談に対応しています。女性専用相談ダイヤルを設け女性にも相談しやすい環境づくりに配慮しています。

弁護士

丁寧で迅速な対応を心がけて、債務整理の相談に対応。理解しやすい説明で相談者にメリットとなるように解決方法を提案。和解後の代行も行っています。

弁護士

債務整理の分野に特化した大阪の法律事務所。債務整理を含む相談に対応しています。LINEアプリを用いたオンライン面談にも対応しており、遠方からでも相談が可能。相談者に寄り添う法律サポートを提供しています。

弁護士

全国に拠点を持つ、日本最大級の総合法律事務所で債務整理では13万件以上の相談実績がある。無料減額診断で無料・匿名で診断することができるため、借金の現状や減額の可能性を知りたい人にはおすすめです。

司法書士

着手金が無料。任意整理や自己破産の手続き費用は業界最安クラスの司法書士事務所。LINEアプリを用いたオンライン面談にも対応。遠方からでも相談が可能。特別割引制度もある(個別の正確な金額については直接お問い合わせください。)

弁護士

債務整理に強みを持ち、実績と料金体系の分かりやすさが特徴。手続き後の生活再建も視野に入れてサポート。スマホアプリ「LeadU⁺(リードユープラス)」で進捗状況の確認などが行えたりなど、依頼者をがっちりフォローする体制が整っています。

債務整理は、状況に応じて選ぶべき手続きや相談先が異なります。制度の内容や信用情報への影響を理解したうえで、自身の状況に合った専門家を検討することが大切です。

対応内容や費用の詳細については、各事務所の公式案内をご確認ください。

債務整理は、借金の返済が難しくなった場合に検討される法的な手続きです。状況によっては返済額の見直しや負担の軽減が図られることもあり、解決に向けた一つの選択肢となります。一方で、信用情報への登録など一定の影響が生じる可能性もあるため、内容を理解したうえで判断することが大切です。

任意整理については、司法書士が対応できる範囲に上限(1社あたり140万円以下)がある点に注意が必要です。借入額や手続きの種類によっては弁護士への相談が適している場合もあります。また、費用は各事務所が定めているため、事前に確認することが重要です。

借金問題は一人で抱え込まず、制度や選択肢を正しく理解することが第一歩です。債務整理を検討する際は、対応範囲や費用、相談方法などを確認し、ご自身の状況に合った専門家を選ぶことが大切です。